はじめてクレジットカードを持つ方にも2枚目を探している方にもおすすめなVisa対応のクレジットカード。Visaは世界トップシェアを誇る人気のブランドです。世界中で愛される理由は、Visaならではの以下のようなメリットがあるからです。

- 国内外で利用できる店舗数が世界1位

- しっかりしたセキュリティで安心して使える

- タッチ決済可能で利便性に優れている

でも、いざカードを探そうと思っても「Visa対応のカードが多すぎて、どのカードを選べばよいかわからない」と悩んでしまう方もいるのではないでしょうか。

そこで本記事では編集部が厳選したVisaに対応しているおすすめのクレジットカードを15選ご紹介します。Visaならではのメリットやカードを選ぶときのポイントなど、詳しく解説していきます。

実際にカードを使用する一般ユーザーのリアルな声も掲載しているので、カード選びの参考にしてみてください。

- 他の国際ブランドにはないVisaならではの魅力

- カードごとの特徴を徹底比較

- Visaのメリットとデメリット

自身のクレジットカードの保有枚数は15枚。毎年賢く貯めたマイルを使って海外旅行へ(現在は国内旅行がメイン)。他メディアでの金融系記事の執筆から監修まで多岐にわたって活躍中。

【PR】年会費無料のおすすめクレジットカード3選

上記で紹介した3つのカードは、いずれも年会費無料でありながら基本還元率1.0%という、お得で使い勝手の良いクレジットカードで、特定の店舗や利用方法でさらに還元率がアップする特徴があります。あとは、自分の利用シーンに合った1枚を選んでみてください。

さらに詳しく知りたい方は、各クレジットカード会社の公式サイトをご覧ください。

Visaとは?Mastercard・JCBなどクレジットカードの種類

クレジットカードは決済カードブランドとT&Eカードブランドの2種類あります。主要な国際ブランドのうち、決済カードブランドの「Visa」「Mastercard」は決済能力が高く、いわゆる「使えるお店」が多いのが魅力です。

T&Eカードブランドの「JCB」「American Express」「ダイナースクラブ」はトラベルサービスやレジャー施設、アミューズメントパークなどでの優待が豊富です。

各ブランドの特徴を比較表にまとめたのでチェックしてみましょう。

| ブランド | Visa | Mastercard | JCB | American Express | ダイナースクラブ |

| 種類 | 決済カード | 決済カード | T&Eカード | T&Eカード | T&Eカード |

| 特徴 | ・シェア率世界トップ ・世界の加盟店舗数No.1 |

・シェア率2位 ・世界各国のATM利用可能 |

・東京ディズニーリゾートでの優待特典 ・ハワイや韓国、台湾など加盟店が増えている |

・ステータス性が高い ・充実したトラベルサービス |

・多彩な優待サービス ・利用限度額に一律制限がない |

| シェアの割合 | 48.5% | 31.7% | 2.5% | 8.2% | 0.2% |

| 加盟国・地域数 | 200以上の国と地域 | 210以上の国と地域 | 23の国と地域 | JCBに準ずる※一部除く | 200以上の国と地域 |

| 加盟店舗数 | 4,600万ヶ所以上 | 4,100万ヶ所以上 | 約3,500万店 | JCBに準ずる※一部除く | 3,500万店以上 |

Visaは圧倒的な使いやすさと信頼の高さが魅力

世界シェアNo.1を誇るVisa。店舗数も世界トップです。200以上の国と地域、4,600万ヶ所以上で利用できます。Visaが1枚あれば、どこに行っても安心といえるほど世界中で使えるブランドなので、国内だけでなく海外でも買い物や食事などをクレジットカードで楽しみ方にぴったりです。

安全への取り組みで信頼性も高く、「Visa Secure」という認証サービスを使えば、ネットショッピングでのカード決済を会員本人が利用したかを確認してくれるので不正利用を防げます。最近では、カードリーダーにクレジットカードをかざすだけで決済できるタッチ決済サービスも拡大中で、ますます利便性が向上されています。

T&Eカードブランドに比べステータス性や優待でやや劣る面はありますが、Visa対応クレジットカードの中でも上位ランクのカードであれば問題ありません。むしろ、サービスがシンプルなものから手厚いものまで、自分に合った内容を見つけやすい国際ブランドといえます。

その他の国際ブランドについて詳しく知りたい方は、下記の記事でブランドごとの特徴やおすすめのクレジットカードを紹介しているので参考にしてみてください。

Visa対応のクレジットカードの選び方|重視するのはポイント?年会費?

Visaの魅力がわかったところで、Visa対応のクレジットカードの選び方について解説します。数あるVisa対応クレジットカードの中からあなたにぴったりなカードを見つけるため、これらの選び方を基準にしてみてください。

ポイントの貯まりやすさで選ぶ

クレジットカードを使うことのメリットである「ポイントが貯まり、貯まったポイントを他の商品へ交換したりキャッシュバックしたりして使える」という点を十分にいかせるよう、各社カードのポイント還元率やポイントアップの仕組みを比較して選びましょう。

還元率が高いカードほどポイントが貯まりやすいのはもちろんですが、提携しているお店や施設では、通常の還元率にさらにポイントが加算される特典もあります。よく利用するお店や施設が提携先に多ければ、通常還元率以上の恩恵を受けられるので、あなたに適しているカードといえます。

自分のライフスタイルに合わせて効率よくポイントを貯められるものを探しましょう。

年会費が無料かどうかで選ぶ

カードにかかる費用を抑えたい方は、年会費が無料かどうかで選びましょう。年会費無料のカードは、基本的なクレジットカード機能とシンプルな付帯サービスが特徴です。申し込み対象者の間口が広いので、学生や主婦、初めてカードを発行する方も手を伸ばしやすいです。2枚目のカードを検討中の方で、1枚目は年会費がかかる場合でも負担がありません。

一方、年会費が有料のカードは付帯サービスが優れていたり、豪華な特典があったりとより充実したサービスを受けられるのが特徴です。付帯保険に高額な補償額を求める方、旅行やグルメなどの優待サービスを重視する方は有料でも満足できるでしょう。

付帯サービスを特に求めていない方は、年会費無料のVisa対応クレジットカードで支障はありません。

海外旅行傷害保険が付帯しているかで選ぶ

Visa対応のクレジットカードを探している方の中には、海外で使うこと前提の方も多いでしょう。そこで重視したいのは、海外旅行傷害保険が付帯されているかです。海外旅行傷害保険とは、海外で急に病気やケガをして治療が必要になった際に補償が受けられるもので、補償内容はカードの種類によって異なります。

特に、自動付帯なのか利用付帯なのかは必ずチェックしましょう。自動付帯はカードを持っているだけで保険が適用されますが、利用付帯はクレジットカードで旅費を支払った場合にのみ適用されます。

もし1枚目のカードが利用付帯でればそのカードで旅費の決済が必要なので、2枚目は自動付帯がよいです。

Visa対応のおすすめなクレジットカード15選!

さまざまなカード会社から発行されているVisa対応クレジットカードの中から、編集部が厳選したクレジットカード15選をご紹介します。3つのカテゴリーに分けているので、自分にぴったりなカードを探してみましょう。

還元率1%以上のVisa対応クレジットカード

では、還元率1%以上のVisa対応クレジットカードをご紹介します。高還元率なVisa対応クレジットカードを探している方におすすめです。

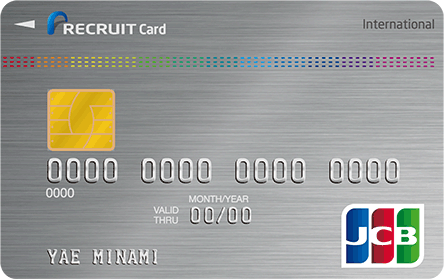

1.リクルートカード

- 1.2%の高還元率でリクルートポイントが貯まる

- 年会費が永年無料

- 貯まったリクルートポイントはPontaポイントへ交換できる

| 年会費 | 永年無料 |

| ポイント還元率 | 1.2% |

| 付帯サービス | 海外・国内旅行損害保険(利用付帯)/国内・海外ショッピング保険/家族カード/ETCカード/楽天Edy/モバイルSuica/SMARTICOCA/ApplePay/GooglePay/楽天ペイ |

| 国際ブランド | Visa/JCB/Mastercard |

| ランク | 一般 |

年会費無料で高還元率のリクルートカード。ポイント還元率は1.2%を誇ります。Visaに対応したカードで、とにかく還元率の高いものを探している方におすすめです。貯まったポイントはPontaポイントやdポイント、ANAマイル、JALマイルに交換できます。

海外・国内旅行損害保険は利用付帯です。旅行代金をリクルートカードで支払うことで、保険が適用されます。

女性/20代/会社員/年収100~300万円/鹿児島県

|

女性/30代/会社員/年収300~500万円/千葉県

|

2.dカード

- 年会費が永年無料

- 普段の買い物でポイントが貯めやすい

- 携帯電話の故障・紛失時に安心の「ケータイ補償」サービス利用可

| 年会費 | 永年無料 |

| ポイント還元率 | 1.0〜4.5% |

| 付帯サービス | dカードケータイ補償/お買い物あんしん保険/カード紛失・盗難補償/旅行・レジャーサポート/海外緊急サービス/海外レンタカー/iD/オンライン不正利用保険/ETCカード/家族カード/ApplePay |

| 国際ブランド | Visa/MasterCard |

| ランク | 一般 |

dカードは還元率1%でdポイントが貯まるクレジットカード。Visa対応クレジットカードをお探しのドコモユーザーにお得なカードです。貯まったポイントはdポイント加盟店での買い物に使えるだけでなく、ドコモの携帯料金の支払いにもあてられます。

また、ドコモ携帯の利用料金をdカードからの支払いに設定すれば「dカードお支払割」が適用され、月々187円(税込)が利用料金から割引になります。

さらに、携帯電話に対するサポート「ケータイ補償」サービスが受けられるのも魅力です。購入から1年以内に利用している携帯電話の端末が紛失・盗難または修理不能となった場合、最大1万円が補償されます。

|

女性/20代/学生/年収100万円以下/大阪府

|

男性/20代/学生/年収100万円以下/大阪府

|

3.楽天カード

- 普段の買い物や楽天市場でポイントが貯まりやすい

- 年会費が永年無料

- 海外旅行傷害保険が付帯している

| 年会費 | 永年無料 |

| ポイント還元率 | 1.0% |

| 付帯サービス | 海外旅行傷害保険/ETCカード(年会費550円税込)/家族カード/楽天Edy/楽天ポイントカード/海外緊急サービス/紛失・盗難対応/カード利用お知らせメール/ネット不正あんしん制度/商品未着あんしん制度/不正利用探知システム/カード盗難保険/本人認証サービス |

| 国際ブランド | Visa/JCB/Mastercard/AmericanExpress |

| ランク | 一般 |

楽天カードはネットショッピングでのポイントの貯まりやすさが特徴です。特に楽天ユーザーにおすすめなカードで、通常還元率は1%ですが楽天市場での買い物ならポイント最大3倍にできます。

年会費が永年無料でありながら海外旅行傷害保険が付帯しているところもメリット。旅行代理店で予約した海外パックツアー料金や渡航先への航空券などを出国前に楽天カード決済すると保険対象となります。

Visaならカードデザインを通常デザインとお買い物パンダデザインの2種類から選べます。

|

男性/30代/会社員/年収300~500万円/和歌山県

|

男性/20代/会社員/年収300~500万円/大阪府

|

4.dカード ゴールド

- ドコモユーザーなら携帯電話料金の10%をポイント還元

- ゴールドカードならではの手厚い補償内容

- 日本国内とハワイの主要ラウンジを無料で利用できる

| 年会費 | 初年度無料/2年目以降、条件を満たせば4,400円(税込)※通常11,000円(税込) |

| ポイント還元率 | 0.5% |

| 付帯サービス | dカードケータイ補償/お買い物あんしん保険/カードの紛失・盗難補償/VJデスク(旅のサポート)/海外緊急サービス/海外旅行保険/国内旅行保険/空港ラウンジ/海外レンタカー/電子マネーiD/ETCカード/家族カード/ApplePay |

| 国際ブランド | Visa/Mastercard |

| ランク | ゴールド |

dカードゴールドでドコモの携帯電話の利用料金を支払うと、10%がポイント還元されます。ドコモユーザーなら通常還元率以上にポイントを貯めやすいカードです。

ゴールドカードならではの高いサービスや特典が魅力で、国内の主要空港とハワイの空港ラウンジを無料で利用できます。国内外の旅行傷害保険や紛失・盗難補償など旅行にまつわる特典やサービスを重視する方におすすめのカードです。

|

男性/40代/会社員/年収500~700万円/愛知県

|

女性/50代/会社員/年収100~300万円/埼玉県

|

5.Yahoo! JAPANカード

ー引用元:Yahoo! JAPANカード公式サイト

- 年会費が永年無料

- クレジットカードとTポイントカードの一体型

- Yahoo!ショッピングやLOHACOの買い物でポイントUP

| 年会費 | 永年無料 |

| ポイント還元率 | 1.0~3.0% |

| 付帯サービス | ショッピング補償/ETCカード/家族カード/ApplePay/GooglePay/楽天ペイ/Tポイント |

| 国際ブランド | Visa/Mastercard/JCB |

| ランク | 一般 |

Yahoo! JAPANカードはVisa対応のカードを探していて、かつYahoo!ショッピングをよく利用する方やTポイントを効率的に貯めたい方へおすすめのカードです。クレジット利用の場合100円につき1ポイントが貯まりますが、Yahoo!ショッピングやLOHACOでの買い物ならTポイント2%+PayPayボーナス1%の合計3%が還元されます。

また、クレジットカードとTカードが一体になっているので、Tポイント提携先でカードの提示とクレジットカード決済すればポイントの二重取りが可能です。

|

女性/30代/自営業/年収300~500万円/埼玉県

|

女性/30代/会社員/年収500~700万円/東京都

|

6.三井住友カード(NL)

- 券面に番号などの印字がないナンバーレスタイプ

- 最短10秒の即時発行が可能※即時発行ができない場合があります。

- 年会費が永年無料

| 年会費 | 永年無料 |

| ポイント還元率 | 0.5% |

| 付帯サービス | 海外旅行傷害保険/ETCカード/家族カード(永年無料)/iD専用カード/ApplePay/GooglePay/楽天ペイ/Vポイント/PiTtaPa/WAON |

| 国際ブランド | Visa/Mastercard |

| ランク | 一般 |

三井住友カード(NL)は、カードに番号やセキュリティコードの印字がないナンバーレスタイプのクレジットカードです。万が一、紛失や盗難に遭っても不正利用されにくくなっています。セキュリティ面が優れているカードがよい方におすすめです。

通常還元率は0.5%ですが、セブン・イレブン、ローソン、マクドナルドなどの店頭で利用すると還元率が跳ね上がります。さらに対象店舗から好きな3店を選ぶと、その店舗での買い物がいつでも還元率1%に。普段買い物している店舗が対象店舗に該当する方にとっては高還元率なカードといえます。

年会費永年無料でありながら、補償額最高2,000万円の海外旅行傷害保険が付帯している点も魅力的です(利用付帯)。

|

男性/30代/会社員/年収500~700万円/愛媛県

|

女性/20代/会社員/年収300~500万円/東京都

|

旅行保険が自動付帯されるVisa対応クレジットカード

次に旅行保険が自動付帯されるVisa対応クレジットカードをご紹介します。カードを持っているだけで保険が適用されるので便利です。

7.ANA VISA Suicaカード

- 海外旅行傷害保険と国内航空傷害保険が自動付帯する

- 自動リボ払いの「マイ・ペイすリボ」設定とリボ払い利用で翌年度年会費無料で利用できる

- WEB明細利用で年会費が550円割引される

| 年会費 | 2,200円(税込) |

| ポイント還元率 | 0.5% |

| 付帯サービス | 海外旅行傷害保険/国内航空傷害保険/ショッピング補償/ETCカード/Suicaオートチャージサービス |

| 国際ブランド | Visa |

| ランク | 一般 |

ANA VISA Suicaカードは、最高1,000万円までの海外旅行傷害保険と国内航空傷害保険が付帯している旅行傷害保険が充実したカードです。どちらも自動付帯となっており、国内航空傷害保険は利用する航空会社も問いません。

年会費は基本2,200円(税込)となっていますが、「マイ・ペイすリボ」を設定しリボ払いを利用すれば翌年度の年会費は無料となります。また、リボ払いに抵抗がある方も、WEB明細を利用すれば年会費は550円割引されて1,650円(税込)で利用可能です。

|

女性/50代/その他/年収100〜300万円/大阪府

|

男性/30代/会社員/年収500〜700万円/東京都

|

男性/30代/会社員/年収700〜1,000万円/埼玉県

|

男性/20代/学生/年収100万円以下/滋賀県

|

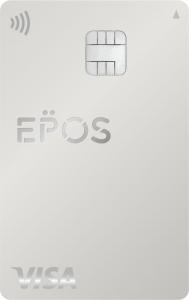

8.エポスカード

- 年会費は永年無料

- 海外旅行傷害保険が自動付帯

- 「カード利用通知サービス」で万が一の不正利用時も安心

| 年会費 | 永年無料 |

| ポイント還元率 | 0.5% |

| 付帯サービス | 海外旅行傷害保険/ETCカード/ネットショッピング用バーチャルカード/モバイルSuica/楽天Edy/ApplePay/スターバックスカード/auPAYプリペイドカード/カード利用通知サービス/お支払い予定額通知サービス/盗難・紛失時の全額補償/楽天ペイ |

| 国際ブランド | Visa |

| ランク | 一般 |

旅行傷害保険が付いた年会費無料のカードを探しているならエポスカードがおすすめです。エポスカードは、海外旅行傷害保険が自動付帯です。傷害死亡・後遺障害は最高500万円、障害治療費用は200万円(1事故の限度額)、疾病治療費用は270万円(1疾病の限度額)など6種類の保険が含まれています。

そのほかの特典として全国100,000店舗以上で優待があったり、400以上のネット通販でポイント2~30倍になったりとお得な内容が豊富です。

また、カードデザインが新しくなりました。カード番号や名前は裏面に表示されカード番号の盗み見を防ぎます。

|

女性/20代/専業主婦(夫)/年収100万円以下/埼玉県

|

女性/30代/会社員/年収100~300万円/神奈川県

|

9.ライフカード

- 年会費が無料

- カード会員保障制度つきで盗難・紛失時も安心

- 海外アシスタンスサービス「LIFE DESK」が利用できる

| 年会費 | 永年無料 |

| ポイント還元率 | 約0.5%(初年度:0.75%/誕生日月:1.5%) |

| 付帯サービス | 海外旅行傷害保険/国内旅行傷害保険/カード会員保障制度/ETCカード/家族カード/ApplePay/GooglePay/楽天ペイ |

| 国際ブランド | Visa/JCB/Mastercard |

| ランク | 一般 |

ライフカードは国内外の旅行傷害保険に加え、海外旅行先の観光情報案内や現地でのホテル・レストランの予約、カードの紛失・盗難時の手続きなどあらゆるサポートを行ってくれる海外アシスタンスサービス「LIFE DESK」も利用できます。そのため、旅行や出張が多い方におすすめです。

カードの利用にまつわる心配ごとにもしっかり対応しており、「カード会員保障制度」で、万が一カードが盗難・紛失やスキミングの被害に遭った場合補償されます。

|

男性/30代/会社員/年収500~700万円/兵庫県

|

女性/30代/パート・アルバイト/年収100~300万円/兵庫県

|

10.JALカード

- 海外・国内旅行傷害保険が付帯している

- 飛行機の搭乗で通常マイルに加えJALカード限定マイルを上乗せ

- JALカード会員限定のパッケージツアー割引が受けられる

| 年会費 | 普通カード:2,200円(税込)※初年度無料 JAL アメリカン・エキスプレス®・カード:6,600円(税込) |

| ポイント還元率 | 0.5〜1.0% |

| 付帯サービス | 海外旅行傷害保険/国内旅行傷害保険/(海外旅行時)救援者費用/楽天ペイ/ETCカード/家族カード |

| 国際ブランド | Visa/Mastercard/JCB/American Express |

| ランク | 一般 |

移動手段に飛行機を利用する方や、旅行によく行く方におすすめのJALカード。JALの飛行機の搭乗時、通常のマイルに加えJALカード限定のボーナスマイルが上乗せされるお得なカードです。

もちろん、海外旅行・国内旅行の傷害保険が自動付帯。旅行の前の手続き不要で、旅行代金や航空券をJALカードで支払わなくても適用されます。

年会費は初年度無料・2年目以降は2,200円(税込)ですが、飛行機の搭乗回数が多い方やマイルを貯めたい方にとっては、年会費に見合ったサービスが受けられるカードといえるでしょう。

|

男性/40代/会社員/年収500~700万円/北海道

|

男性/60代以上/自営業/年収300~500万円/三重県

|

11.ビックカメラSuicaカード

ー引用元:ビックカメラSuicaカード公式サイト

- 年会費が初年度無料

- 国内・海外旅行傷害保険付帯

- 貯まったポイントはSuicaにチャージできる

| 年会費 | 初年度無料/2年目以降も前年1年間でクレジットカード利用が確認出来た場合は無料/通常524円(税込) |

| ポイント還元率 | 0.5% |

| 付帯サービス | 旅行傷害保険(国内・海外)/ETCカード(年会費524円税込)/Suica/オートチャージ機能付き/ApplePay/楽天ペイ |

| 国際ブランド | Visa/JCB |

| ランク | 一般 |

ビューカードが発行している「ビックカメラSuicaカード」は、SuicaやモバイルSuicaにオートチャージが可能です。その際、還元率は1.5%になりますがモバイルSuicaでグリーン券・定期券を購入するときは、なんと還元率3%にアップ。通勤通学など、よく鉄道移動する方はポイントを貯めやすいのでおすすめです。

貯まるポイントは2種類で、カードでの支払いやオートチャージで貯まるJRE POINTとビックカメラで買い物をしたときに貯まるビックポイントがあります。

ビックポイントはSuicaにチャージでき、鉄道に乗車する以外でもコンビニやカフェ、駅ビルなどさまざまな場所で使えてとても便利です。

|

女性/20代/会社員/年収100~300万円/神奈川県

|

女性/40代/会社員/年収500~700万円/大阪府

|

12.イオンカードセレクト

- 年会費が無料

- 電子マネーWAONへのオートチャージでWAONポイントが貯まる

- イオン系列の割引キャンペーン・特典が受けられる

| 年会費 | 永年無料 |

| ポイント還元率 | 基本0.5% |

| 付帯サービス | ショッピング/WAON/ApplePay/楽天ペイ/ETCカード/家族カード/イオンiD/ショッピングセーフティ保険/クレジットカード盗難保障/インフォメーションサービス/リザベーションサービス/ビジネスサポートサービス/トラブル・緊急時・アシスタンスサービス |

| 国際ブランド | Visa/JCB/Mastercard |

| ランク | 一般 |

イオンカードセレクトはイオン系列の店舗を普段よく利用する方におすすめの1枚です。イオングループでの買い物はいつでもポイント2倍。そのほか割引キャンペーンや特典が受けられます。

国内外の旅行傷害保険は付帯されていませんが、一品5,000円(税込)以上の商品が破損した場合などの損害を補償するショッピングセーフティ保険(購入日から180日間適用)やカード盗難補償がついています。

普段の生活はもちろん、旅行先でのショッピングやトラブルにも対応できるので安心です。

|

女性/30代/専業主婦(夫)/年収100万円以下/岐阜

|

男性/20代/会社員/年収300~500万円/京都府

|

学生向けのVisa対応クレジットカード

最後に、学生向けのVisa対応クレジットカードです。初めてクレジットカードを持つ方は、ご紹介した3つの選び方でカードの特徴を比較してみましょう。

13.三井住友カード デビュープラス

ー引用元:三井住友カード デビュープラス公式サイト

- 18歳~25歳の学生限定カード

- 初年度年会費無料、翌年以降も年1回の利用で無料になる

- シンプルな機能と付帯サービス

| 年会費 | 初年度無料/翌年以降も年1回利用で無料/通常1,375円(税込) |

| ポイント還元率 | 1.0% |

| 付帯サービス | 家族カード(年会費440円(税込))/iD専用カード/iD携帯型/ApplePay/GooglePay/PiTaPa/WAON/ETCカード/バーチャルカード/ショッピング補償/Vポイント/楽天ペイ |

| 国際ブランド | Visa |

| ランク | 一般 |

三井住友カードデビュープラスは、18歳から25歳の学生のみが申し込めるカードです。学生用のカードなので、機能や付帯サービスは極めてシンプル。初めて持つクレジットカードはシンプルなものがよいという方や、すでに既存のクレジットカードは持っているものの、国際ブランドがVisaのカードを新たに発行したいという学生におすすめできるカードです。

ポイントUPモールを経由してネットショッピングすると、ポイントが2~20倍に。貯まったVポイントはマイルやギフトカード、他社ポイントに移行できます。

|

女性/30代/自営業/年収100~300万円/鳥取県

|

男性/20代/会社員/年収300~500万円/大阪

|

14.学生専用ライフカード

- 学生専用で海外旅行関連の付帯サービスが充実している

- 海外でのカード利用額の3%がキャッシュバックされる

- 年会費が無料

| 年会費 | 永年無料 |

| ポイント還元率 | 約0.5%(初年度:0.75%/誕生日月:1.5%) |

| 付帯サービス | 海外旅行傷害保険/カード会員保障制度/国内旅行傷害保険/シートベルト傷害保険/ショッピングプロテクション(動産総合保険)海外アシスタンスサービス/LIFE DESK(日本語サービス)/ETCカード/ライフカードID/Apple Pay/Google Pay/楽天ペイ |

| 国際ブランド | Visa/JCB/Mastercard |

| ランク | 一般 |

海外旅行で役立つサービスが満載の学生専用カードです。18歳以上25歳以下の大学・大学院・短期大学・専門学校に在学中の方が申し込めます。

※進学予定の高校生であれば、卒業年の1月1日~3月31日までの期間で申し込みが可能

海外旅行傷害保険が付帯しており、旅行時の万が一には最高2,000万円までを補償。また、海外旅行先の観光情報案内やカード・パスポート紛失といったトラブル時に日本語で対応してくれる海外アシスタンスサービス「LIFE DESK」が利用でき、旅行時の心強い味方となってくれます。

さらに、海外での買い物でカードを利用した金額の3%がキャッシュバックされる特典も。卒業旅行や学校の長期休みで海外旅行を計画している方で、Visa対応のカードを探している学生におすすめです。

|

女性/20代/会社員/年収300~500万円/埼玉県

|

男性/30代/自由業/年収100~300万円/山口県

|

15.セゾンカード

ー引用元:セゾンカード公式サイト

- 年会費は永久無料

- WEB申し込みならセゾンカウンターで最短即日受け取りができる

- 発行まで最短5分のデジタル発行にも対応

| 年会費 | 永年無料 |

| ポイント還元率 | 0.5% |

| 付帯サービス | ETCカード/家族カード/選べる補償/iD/QUICPay/Suica(チャージ可能)/PASMO(チャージ可能)/ApplePay/GooglePay/楽天ペイ |

| 国際ブランド | Visa/JCB/Mastercard |

| ランク | 一般 |

セゾンカードが発行している「セゾンカードインターナショナル」のメリットは、Web申し込みならセゾンカウンターで最短即日受け取りができること。Visa対応なら世界中で使えるので、急に海外旅行に行くことになりすぐにクレジットカードが必要という方に便利です。

さらに、発行まで最短5分のデジタル発行にも対応。スマートフォンアプリの「セゾンPortal」でカード番号やセキュリティコードを確認できるデジタルカードを発行してくれます。お店やネットですぐにカードが利用できるようになるため、カードの発行を急いでいる方には最適のサービスです。

|

女性/30代/会社員/年収300~500万円/愛知県

|

女性/30代/パート・アルバイト/年収100~300万円/青森県

|

Visa対応のおすすめなクレジットカード比較一覧表

| 商品画像 |  |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| 商品名 | リクルートカード | dカード | 楽天カード | dカード ゴールド | Yahoo! JAPANカード | 三井住友カード(NL) | ANA VISA Suicaカード | エポスカード | ライフカード | JALカード | ビックカメラSuicaカード | イオンカードセレクト | 三井住友カード デビュープラス | 学生専用ライフカード | セゾンカード |

| 年会費 | 永年無料 | 永年無料 | 永年無料 | 初年度無料/2年目以降、条件を満たせば4,400円(税込)※通常11,000円(税込) | 永年無料 | 永年無料 | 2,200円(税込) | 永年無料 | 永年無料 | 初年度無料/通常2,200円(税込) | 初年度無料/2年目以降条件ありで無料/通常524円(税込) | 永年無料 | 初年度無料/2年目以降条件ありで無料/通常1,375円(税込) | 永年無料 | 永年無料 |

| 還元率 | 1.2% | 1.0〜4.5% | 1.0% | 0.5% | 1.0~3.0% | 0.5% | 0.5% | 0.5% | 約0.5%(初年度:0.75%/誕生日月:1.5%) | 0.5~1.0% | 0.5% | 基本0.5% | 1.0% | 約0.5%(初年度:0.75%/誕生日月:1.5%) | 0.5% |

| 海外旅行傷害保険 | あり | なし | あり | あり | なし | あり | あり | あり | なし | あり | あり | なし | なし | あり | なし |

| 発行会社 | 流通系 | 流通系 | 信販系 | 流通系 | 流通系 | 銀行系 | 信販系 | 流通系 | 信販系 | 交通系 | 流通系 | 流通系 | 銀行系 | 信販系 | 流通系 |

| リンク |

Visa対応クレジットカードは発行会社で特徴が違う

Visaカードの中でもカード会社のタイプによって特徴が異なります。主要なタイプは銀行系、信販系、流通系、交通系です。具体的に何が違うのか解説します。

銀行系クレジットカード|信頼性とステータス性が高い

銀行や銀行グループが発行先のため、信頼性とステータス性が高いクレジットカードです。提携金融機関などの手数料が優遇されるものもあります。ただし、引き落とし口座が限られることもあるので、メイン口座を引き落とし口座に使えない場合は2枚目以降のカードとして選ぶとよいでしょう。

信販系クレジットカード|日常のシーンで使いやすい

カード事業の歴史が長い信販会社が発行するクレジットカード。種類が多く、年会費や特典、付帯サービスのグレードが多岐にわたり、自分に合ったものが見つかりやすいでしょう。コンビニや身近な店舗でのポイント還元率が高めなので、普段使いしやすいカードです。

流通系クレジットカード|食料品などをお得に購入できる

デパートやスーパーなどが発行しているカードで、特定の店舗でのポイント還元や割引に重点が置かれています。よく使用する店舗ではポイントよりも割引の方がうれしい方にもぴったりです。年会費無料も多く申し込み対象も幅広いので、初めてクレジットカードを持つ方や主婦、若年層などにおすすめします。

交通系クレジットカード|通勤・通学でポイントが貯まる

鉄道会社や航空会社が発行先なので、特定の公共交通機関をよく利用する方向きです。通勤・通学で鉄道を利用する際にはチャージや定期券の購入などでポイントが貯まったり、フライトマイルがもらえたりします。そのほか、駅ビルでのポイント還元や割引などの多さも魅力です。

クレジットカードを複数枚持つメリット・デメリット

クレジットカードを利用する方の中には、メインとサブや、プライベートとビジネスなどとして複数枚持つ方もいます。ブランドやカードの特徴のいいとこ取りで、利便性がアップするからです。

ここでは、複数枚持つことのメリットやデメリットをまとめたので2枚目以降の発行を検討している方は参考にしてください。

クレジットカードを複数枚持つメリット

クレジットカードの平均保有数は2〜3枚。JCBによる2020年度の「クレジットカードに関する総合調査」※では平均保有数が3枚で、平均携帯数が2枚という結果が出ています。

今や複数枚持つことが当たり前になっていますが、店舗や利用シーンなどによって使い分けると便利です。また、どちらかのカードが何かの不具合で利用できないときに、予備があると安心です。メリットをいくつか紹介します。

※参照元:【クレジットカードに関する総合調査】2020年版調査レポート

使用できなかったときの予備になる

複数枚持っていると、1枚が限度額オーバーや紛失などで利用できない場合の備えとなるので安心です。また、何らかの故障や不具合、対応していない国際ブランドだった、というときにも慌てなくて済みます。

保険の補償額が合算される

海外旅行傷害保険が付帯しているクレジットカードを複数所有している場合、傷害の内容によって一番高い金額や合算した金額が適応されます。また、保険には利用付帯と自動付帯の2種類があるため、組み合わせによって補償額がアップします。

「死亡」と「後遺障害」は一番高い金額のものが適応されるため、自動付帯のカードが1億円の補償、利用付帯のカードが5,000万円の補償の場合、1億円が補償金額になります。「疾病治療」や「傷害治療」などは合算された金額が補償されることになり、自動付帯のカードが300万円、利用付帯のカードが200万円の場合は500万円になる仕組みです。

ただし、利用付帯は旅行代金をカード決済しないと使えないので、利用付帯を2枚持つよりも自動付帯と利用付帯を1枚ずつ保有する方がお得です。

使える店舗やシーンを増やせる

VisaやMastercardなどの決済カードブランドと、American ExpressやダイナースクラブなどのT&Eカードブランドとでは、利用できる店舗やエリア、シーンなどが大きく異なります。複数持つなら決済カードとT&Eブランドのタイプ別で国際ブランドのカードを保有しておくと、使い分けがしやすいでしょう。

提携店舗が多いVisaかMastercardをメインとして利用し、ビジネスシーンや特別な日には優待特典が豊富なAmerican Expressやダイナースクラブを使用する方法もあります。VisaかMastercardには年会費がかからないものも多いので、複数枚持っていてもそれほど負担は増えません。

クレジットカードを複数枚持つデメリット

クレジットカードの枚数が増えると、利用明細書が分かれるなど管理が難しくなります。また、気づかないうちにローン審査に影響が出ることもあるので注意が必要です。ただし、日常的に不便を感じるシーンは少ないため、それほど重要なデメリットではないでしょう。

カードごとに管理が必要になる

枚数が増えれば増えるほど、利用明細書の枚数も増えます。また、引越しなどで住所が変わった場合に全カードの登録情報を変更しなくてはいけないのも手間です。

利用金額の引き落とし日はカードによって違います。カードごとに引き落とし口座を変えている場合は、それぞれの口座残高が支払い額を満たしているかも確認しておく必要があります。

ポイントに有効期限がある場合は、失効しないようカードごとにポイントの期限を把握しておきましょう。

キャッシング枠によってはローン審査に影響がある

キャッシング枠をゼロにしないまま、複数のクレジットカードを利用しているとローンの審査が通らないリスクがあります。賃金業法の総量規制では「年収の3分の1を超えて貸し付けをしてはいけない」と定められています。

キャッシング枠は総量規制の対象です。キャッシングを利用していなくて枠を設定しているだけでカウントされてしまうので、2枚目以降の申し込みの際はすでに持っているカードのキャッシング枠を可能ならゼロにしておきましょう。

2枚目以降のクレジットカード審査基準と注意点

審査基準は1枚でも複数枚でも基本は変わりません。年齢や収入など、対象者の条件をクリアしていれば申し込みできます。ただし、2枚目以降の審査はすでに持っているクレジットカードの利用実績が信用情報としてチェックされます。

利用料金の支払いを遅延もしくは延滞は、信用を落とす材料になるので厳禁です。また、リボ払いや分割払いなどを利用していて、まだ債務が残っている場合は正確な支払い能力を判断してもらえない可能性があります。なるべく残りの支払いを減らしてから審査に臨むことをおすすめします。

信用情報機関のブラックリストに載ってしまうと、5年~10年は情報が残るといわれています。たとえ2枚目以降が発行できても、それらの使い方でリストに載ってしまうと、車や物件購入でローンを組みたいときの審査に影響しかねません。

良好な利用実績を積んでいればブラックリストは無縁の話なので、日頃からクレジットカードは正しく使いましょう。

Visa対応のクレジットカードに関するQ&A

Visa対応のクレジットカードに関するよくある質問や注意点をまとめました。クレジットカードを発行する前に、しっかり確認しておきましょう。

- 申し込みから発行までにかかる時間は? Visa対応のクレジットカードの発行までにかかる時間はカード会社によって異なります。一般的には、申し込みから2週間前後でカードが手元に届くとされています。なるべく早く発行したい方は、オンラインから申し込めば最短即日発行のカードもあるので、カードごとの公式サイトをチェックしてみてください。

- 同じカード会社で2枚目を発行できますか? 同じカード会社でも、複数枚のカードを発行できます。原則は、1枚目のカードと種類が異なるカードですが、三井住友カードや三菱UFJニコスなど「デュアル発行」が可能なカード会社であれば、同じ種類のカードでも国際ブランドを変えれば同じ券種のカードを作れます。

- 卒業後、学生専用クレジットカードはどうなりますか? 利用できません。卒業後は一般カードに切り替わります。たとえば、三井住友デビュープラス(学生)は三井住友デビュープラス、学生専用ライフカードはライフカードに更新されます。手元に新しいカードへの申込書が届くので必要事項を記入し返送してください。ただし、カードによっては還元率やサービス、年会費が学生のときと異なる場合があるので、切り替え前に内容を確認してください。

- VisaはApple Payが利用できないって本当ですか? iDマークのある店頭ではApple Payを利用できます。ただ、Visaはオンラインには対応していません。実店舗でのみApple Payを利用するか、そのほかの決済方法を検討しましょう。また、モバイルSuicaのチャージもiPhoneのWalletアプリからはできないため、Suicaのアプリのインストールが必要です。

- Visaがプロパーカードを発行していますか 発行していません。プロパーカードとは国際ブランドが直接発行しているカードのことです。American Expressやダイナースクラブは発行しています。特典や付帯サービスが多いのが特徴でステータスが高いカードといわれています。Visaにステータスを求める方は、ゴールドカードやプラチナカードなどはステータスが高いので上位ランクを検討しましょう。

さらに詳しく知りたい方はこちら

Visa対応におすすめのクレジットカードの中から気になる商品は見つかりましたか?今回ご紹介した内容のほかに、クレジットカードに関する情報をもっと詳しく知りたい方に向けて、決定版となる解説記事をご用意しました。

下記の記事では、クレジットカードの基礎知識をはじめ、人気のクレジットカードや初心者でもわかるカード選びのポイントについてさらに詳しく解説しています。どうぞお読みください。

まとめ

この記事ではVisa対応におすすめのクレジットカード15選をご紹介しました。Visaは世界中で使える利便性に優れたブランドです。メインカードとしてもサブカードとしても重宝します。数あるVisa対応クレジットカードから、あなたにぴったりな1枚を見つけたいなら3つの選び方を参考に、カードごとの特徴を見比べてみてください。

最後に、記事内でご紹介したクレジットカードを一覧表にまとめておきました。気になるものがあったら、ぜひ公式サイトにアクセスしてみてくださいね。

| 商品画像 | |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| 商品名 | リクルートカード | dカード | 楽天カード | dカード ゴールド | Yahoo! JAPANカード | 三井住友カード(NL) | ANA VISA Suicaカード | エポスカード | ライフカード | JALカード | ビックカメラSuicaカード | イオンカードセレクト | 三井住友カード デビュープラス | 学生専用ライフカード | セゾンカード |

| 年会費 | 永年無料 | 永年無料 | 永年無料 | 初年度無料/2年目以降、条件を満たせば4,400円(税込)※通常11,000円(税込) | 永年無料 | 永年無料 | 2,200円(税込) | 永年無料 | 永年無料 | 初年度無料/通常2,200円(税込) | 初年度無料/2年目以降条件ありで無料/通常524円(税込) | 永年無料 | 初年度無料/2年目以降条件ありで無料/通常1,375円(税込) | 永年無料 | 永年無料 |

| 還元率 | 1.2% | 1.0〜4.5% | 1.0% | 0.5% | 1.0~3.0% | 0.5% | 0.5% | 0.5% | 約0.5%(初年度:0.75%/誕生日月:1.5%) | 0.5~1.0% | 0.5% | 基本0.5% | 1.0% | 約0.5%(初年度:0.75%/誕生日月:1.5%) | 0.5% |

| 海外旅行傷害保険 | あり | なし | あり | あり | なし | あり | あり | あり | なし | あり | あり | なし | なし | あり | なし |

| 発行会社 | 流通系 | 流通系 | 信販系 | 流通系 | 流通系 | 銀行系 | 信販系 | 流通系 | 信販系 | 交通系 | 流通系 | 流通系 | 銀行系 | 信販系 | 流通系 |

| リンク |

※この記事は2023年3月13日に調査・ライティングをした記事です。

※本記事の価格はすべて税込価格で表記しております。

※当メディアではこちらのガイドラインを参考に記事を制作しております。