クレジットカードを選ぶとき気にするのが、利用金額に対して一定のポイントが還元される割合の「ポイント還元率」。クレジットカードの一般的な還元率は0.5%ほどで、1.0%からが「高還元率」と呼ばれます。新しくクレジットカードを発行するなら、少しでも高い還元率のクレジットカードを使用して、お得に買い物したいですよね。

しかし、実際にクレジットカードを探してみると、どんなクレジットカードがおすすめなのか、どんな点に気をつけて選べばよいのか疑問に思う人は少なくありません。

そこで今回は、高還元率で定評のあるおすすめのクレジットカードや、クレジットカードの選び方、高還元率を活かすコツなど詳しく紹介します。還元率の高いクレジットカードを探している方や、活用方法を探している方はぜひ参考にしてください。

【PR】年会費無料のおすすめクレジットカード3選

上記で紹介した3つのカードは、いずれも年会費無料でありながら基本還元率1.0%という、お得で使い勝手の良いクレジットカードで、特定の店舗や利用方法でさらに還元率がアップする特徴があります。あとは、自分の利用シーンに合った1枚を選んでみてください。

さらに詳しく知りたい方は、各クレジットカード会社の公式サイトをご覧ください。

還元率でおすすめなクレジットカード比較一覧表

| 商品画像 |  |

|

|

|

|

|

|

|

|

|

| 商品名 | JCBカードW | リクルートカード | 楽天カード | dカード | ビックカメラSuicaカード | エポスカード | dカード ゴールド | ライフカード | アメリカン・エキスプレス・カード | イオンカードセレクト |

| リンク | ||||||||||

| 還元率 | 0.10〜5.50% ※最大還元率はJCB PREMO(or nanacoポイント)に交換した場合 |

1.2% | 1.0% | 1% | 1.0〜11.5% | 0.5% | 1.0% | 0.50~1.50% | 1.0% | 0.5% |

| ブランド | JCB | Master Card/VISA/JCB | Master Card/VISA/JCB/ American Express |

Master Card/VISA | VISA/JCB | VISA | Master Card/VISA | Master Card/JCB/VISA | American Express | VISA/Master Card/JCB |

| おすすめポイント | ・年会費永年無料 ・セキュリティサポートが充実している |

・ポイント還元率が1.2% ・各ネットサービスでさらに高還元なポイント付与あり ・光熱費や定期と連携させると毎月ポイントがもらえる |

・豊富なジャンルの楽天サービスでポイントを利用できる ・100円につき1ポイントでポイントが貯まりやすい ・海外旅行時の保険も充実している |

・ケータイ料金の支払いでポイントが貯まる ・入会と利用特典で6,000ポイントもらえる ・買い物や旅行で使える付帯サービスが充実している |

・ビックカメラでの買い物で基本10%のポイント還元 ・定期やきっぷの購入でポイントが貯まる ・Suicaへのチャージで1.5%のJREポイント還元 |

・10.000店舗以上で優待オプションが使える ・Suicaや楽天Edyなどの電子マネーが使える ・マルイ店舗であれば最短即日で受け取ることができる |

・ドコモのサービス利用分1,000円につき10%ポイント還元 ・最大10万円のドコモのケータイ補償付き ・年間100万円以上の利用で特典がある |

・初年度はポイントが1.5倍 ・誕生月はポイント3倍 ・ポイント有効期限を最大5年間まで延長できる |

・入会・利用で受けられる特典が豊富 ・普段の買い物や支払いでどんどんポイントが貯まる ・空港ラウンジの無料利用など旅行に関するサポートが充実している |

・イオングループの対象店舗でいつでもポイント2倍 ・オートチャージでWAONポイントがもらえる ・公共料金の支払いで5WAONポイント/1件がもらえる |

おすすめの高還元率なクレジットカード10選!

では、クレジットカードの中でも、特に高還元率で人気の高いものを厳選して10個紹介します。

- 本記事のクレジットカードの口コミは、applica編集部独自にクラウドソーシングサービスを利用して収集したものです。そのなかから、事実確認がとれた信頼性の高い口コミのみを掲載しています。

- 調査期間:2021年2月

- 調査対象:対象クレジットカードを利用している、過去に利用実績がある方

- 調査回答数:800 ※クレジットカード関連の口コミ合計数

1.JCBカードW

- 年会費永年無料

- セキュリティサポートが充実している

| 年会費 | 永年無料 |

| ポイント還元率 | 0.10〜5.50% ※最大還元率はJCB PREMO(or nanacoポイント)に交換した場合 |

| 付帯サービス |

ショッピングガード保険(海外)/海外旅行損害保険(利用付帯)/旅行関連サービス/家族カード/ETCカード/QUICPayカード/Oki Dokiポイント |

| 国際ブランド | JCB |

| ランク | 一般 |

年会費が永年無料かつ国内・海外どこで使ってもポイント2倍という高還元率なクレジットカードです。それだけでなく、スターバックスやセブンイレブン、Amazonなどのパートナー店舗で買い物をした場合、いつでも2〜10倍の還元率でポイントが付与されます。ただし、加入できるのは18~39歳までです。一度申し込んでしまえば、40歳を過ぎても使用できます。

付帯サービスとして、ショッピングガード保険や海外旅行損害保険など海外旅行時に安心できるサービスや、「JCBでe安心」制度や紛失・盗難サポートといった、セキュリティーサポートも充実しているため、万が一の盗難等でも損害額を補償してもらえて安心です。

女性/30代/会社員/年収100~300万円/京都府

|

男性/40代/その他/年収300~500万円/香川県

|

2.リクルートカード

- ポイント還元率が1.2%

- 各ネットサービスでさらに高還元なポイント付与あり

- 光熱費や定期と連携させると毎月ポイントがもらえる

| 年会費 | 無料 |

| ポイント還元率 | 1.2% |

| 付帯サービス | 国内・海外旅行損害保険/ショッピング保険/ETCカード/家族カード/電子マネー |

| 国際ブランド | Master Card/VISA/JCB |

| ランク | 一般 |

入会時から無条件で常時1.2%という高還元率なクレジットカードです。リクルートが運営するネットサービスを利用することで、より多くのポイントが貯まります。貯まったポイントは、じゃらんやホットペッパービューティーなどで利用できます。

特にじゃらんで予約・宿泊をしリクルートカードで支払った場合、最大11.2%のポイントが貯まるので、旅行をする機会が多い方におすすめ。また毎月の公共料金などの支払いをリクルートカードに連携することでも、ポイント還元を受けられるのも魅力です。

|

女性/30代/会社員/年収300~500万円/神奈川県

|

女性/30代/その他/年収100万

円以下/長野県

|

3.楽天カード

- 豊富なジャンルの楽天サービスでポイントを利用できる

- 100円につき1ポイントでポイントが貯まりやすい

- 海外旅行時の保険も充実している

| 年会費 | 永年無料 |

| ポイント還元率 | 1.0% |

| 付帯サービス | 楽天e-NAVI/楽天カードアプリ/楽天カード超かんたん保険/家族カード/ETCカード/ビジネスカード |

| 国際ブランド | Master Card/VISA/JCB/American Express |

| ランク | 一般 |

基本還元率1.0%で使いやすいクレジットカードです。さまざまなサービスを展開している「楽天」が発行しているため、楽天市場でのネットショッピングやRakuten Travelといった各種サービスでポイントが利用できます。100円につき1ポイント貯まるため、ポイントが貯まりやすい点も魅力です。またセキュリティサービスも充実しているので、万が一のトラブルに備えて安心して使えます。

海外へ渡航する際は、海外旅行損害保険を始めレンタカーやWi-Fiが安くなる優待サービスも充実しているので、楽天のサービスをよく使う方だけでなく、お得かつ安全に海外旅行がしたいという方におすすめです。

|

女性/30代/会社員/年収100~300万円/福岡県

|

女性/30代/専業主婦(夫)/年収1,000~2,000万円/茨城県

|

4.dカード

- ケータイ料金の支払いでポイントが貯まる

- 入会と利用特典で6,000ポイントもらえる

- 買い物や旅行で使える付帯サービスが充実している

| 年会費 | 永年無料 |

| ポイント還元率 | 1% |

| 付帯サービス | dカードケータイ補償/お買い物あんしん保険/VJデスク/海外レンタカー/海外緊急サービス |

| 国際ブランド | Master Card/VISA |

| ランク | 一般 |

dカードは年会費永年無料で、ポイント還元率1%のクレジットカードです。普段のお買い物だけでなく、ドコモのケータイ料金をdカードで支払うことで、1,000円につき10ポイント貯められます。カードは電子マネーが使えるので、「iD」マークが付いたお店であれば、財布がなくても支払いができます。

海外へ旅行に行った際には、レンタカーの割引優待が受けられたり、旅行先で盗難・紛失にあっても暫定的な処理をしてくれたりと、万が一のトラブルにも対応できる付帯サービスが充実しているのも特徴。特別な旅行やお買い物だけでなく普段の生活でクレジットカードを利用したいという方におすすめです。

|

女性/30代/パート・アルバイト/年収100~300万円/東京都

|

女性/20代/自営業/年収100~300万円/宮城県

|

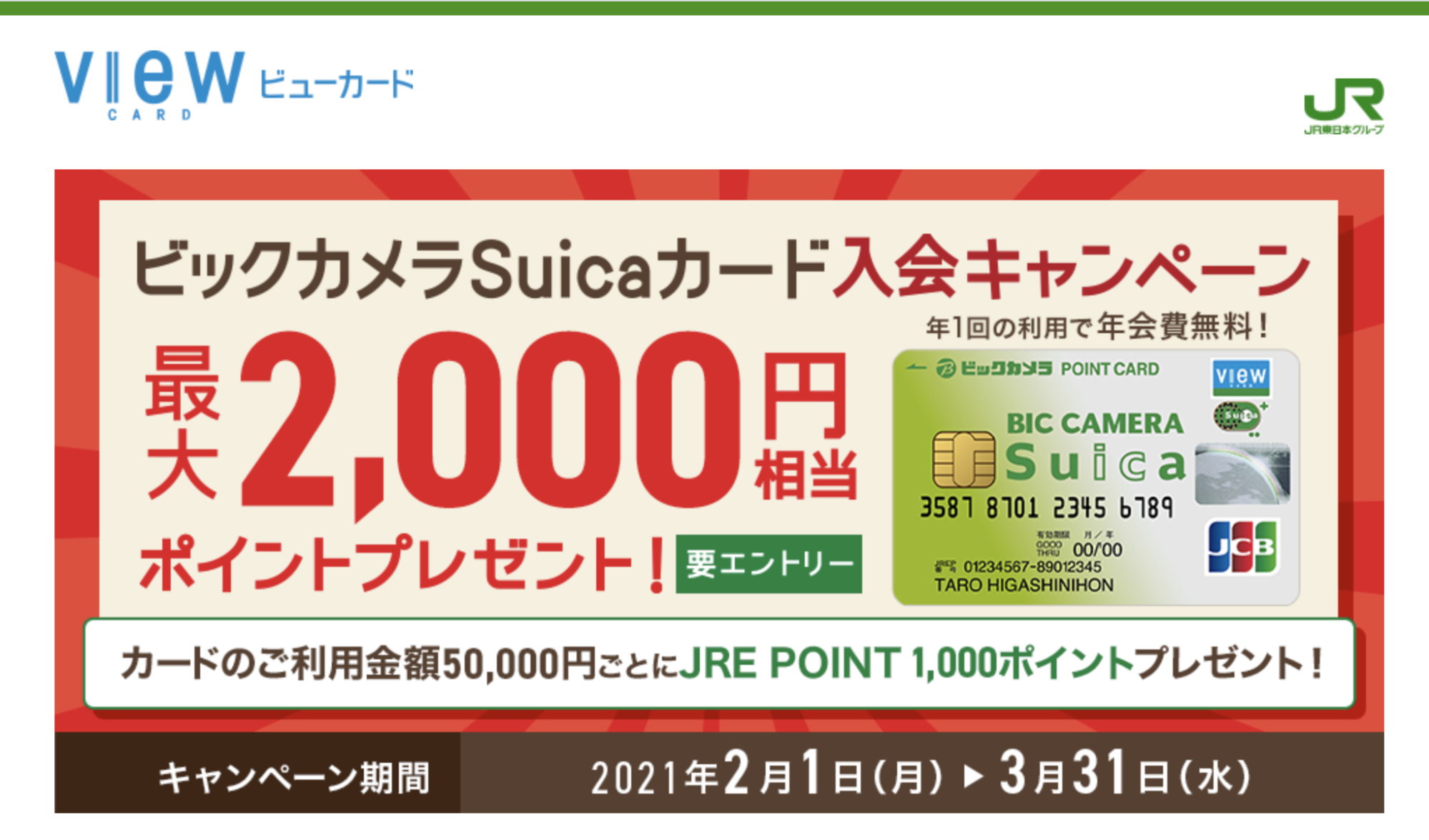

5.ビックカメラSuicaカード

ー引用元:ビックカメラSuicaカード

- ビックカメラでの買い物で基本10%のポイント還元

- 定期やきっぷの購入でポイントが貯まる

- Suicaへのチャージで1.5%のJREポイント還元

| 年会費 | 初年度無料/2年目以降524円(税込)※前年1年間のクレジットカードの利用が確認された場合は無料 |

| ポイント還元率 | 1.0〜11.5% |

| 付帯サービス | Suica/国内・海外旅行損害保険/ETCカード |

| 国際ブランド | VISA/JCB |

| ランク | 一般 |

ビックカメラSuicaカードは、SuicaへクレジットチャージをするとJREポイントが1.5%、チャージしたSuicaで支払うと10%のビックポイントが還元がされるので、実質11.5%のポイントサービスが受けられます。定期やきっぷの支払いでもポイントが貯められるので、普段交通機関をよく利用する方や、Suicaでの支払いが多い方、ビックカメラで買い物をする機会が多い方におすすめのクレジットカードです。

初年度の年会費は無料で、年1回のクレジットカードの利用で次年度の年会費524円(税込)も無料になります。

|

女性/20代/自由業/年収100~300万円/東京都

|

男性/20代/学生/年収100万円以下/千葉県

|

6.エポスカード

- 10.000店舗以上で優待オプションが使える

- Suicaや楽天Edyなどの電子マネーが使える

- マルイ店舗であれば最短即日で受け取ることができる

| 年会費 | 永年無料 |

| ポイント還元率 | 0.5% |

| 付帯サービス | 海外旅行傷害保険/カード紛失・盗難保険/バーチャルカード/ETCカード/プリペイドカード/電子マネー/Apple Pay/ROOM iD |

| 国際ブランド | VISA |

| ランク | 一般 |

年会費永年無料で、全国10,000店舗以上で優待が受けられるクレジットカード。買い物はもちろん、レストランや美容院、カラオケや水族館などのレジャースポットでもエポスカードのポイントは利用できます。

エポスカード独自のサービス「たまるマーケット」を利用すると、楽天やYahoo!ショッピングなどの通販サイトを始め、AppleやRakuten Travelといった提携サービスでポイント倍率が上がるメリットもあります。ANAやJAL、auやdポイントといった他社のポイントに移行できる利点もあるので、普段よく利用するサービスが該当している方におすすめです。

|

女性/20代/パート・アルバイト/年収100万円以下/福岡県

|

男性/30代/会社員/年収300〜500万円/青森県

|

7.dカード ゴールド

- ドコモのサービス利用分1,000円につき10%ポイント還元

- 最大10万円のドコモのケータイ補償付き

- 年間100万円以上の利用で特典がある

| 年会費 | 11,000円(税込) |

| ポイント還元率 | 1.0% |

| 付帯サービス | 国内・海外旅行保険/お買い物あんしん保険/dカードケータイ補償/紛失・盗難補償/iD/家族カード/ETCカード/国内・ハワイラウンジ利用/Apple Pay/dポイントカード機能 |

| 国際ブランド | Master Card/VISA |

| ランク | ゴールド |

ドコモユーザーにとって特に恩恵が大きいクレジットカード。ドコモのケータイもしくはドコモ光をdカード ゴールドで支払うと、利用料金1,000円ごとに10%のポイント還元が受けられます。また3年間で最大10万円のドコモケータイの補償が付帯しています。

通常のカード利用の還元率は1.0%ですが、dカード特約店でのカード利用でさらに還元率は上がります。ローソンや高島屋などさまざまなお店でお得に利用できます。

買い物はもちろん、公共料金の支払いでもポイントは貯まり、貯まったポイントはiD決済でも利用できます。ネットショッピングであれば1.5〜10倍のポイント還元も受けられるので、普段からスマホで決済をする方やネットショップを利用する方におすすめです。

|

男性/40代/会社員/年収300~500万円/群馬県

|

男性/20代/会社員/年収300~500万円/東京都

|

8.ライフカード

- 初年度はポイントが1.5倍

- 誕生月はポイント3倍

- ポイント有効期限を最大5年間まで延長できる

| 年会費 | 無料 |

| ポイント還元率 | 0.50~1.50% |

| 付帯サービス | カード会員保障制度/海外旅行傷害保険/国内旅行傷害保険/シートベルト傷害保険/ショッピングプロテクション/海外アシスタンスサービス「LIFE DESK(日本語サービス)」/盗難・紛失時の損害保障/家族カード/ETCカード |

| 国際ブランド | Master Card/JCB/VISA |

| ランク | 一般 |

ライフカードは還元率0.5〜1.5%で、年会費は永年無料です。初年度はポイントが1.5倍、誕生月に限ってはポイントが3倍になるので、使い方・時期によって大幅にポイント還元率をアップさせることができるクレジットカードです。

誕生日の月に自分へのご褒美で買い物をする機会が多い方には特におすすめです。ポイントの有効期限も最大5年間まで延長(手続きが必要)できるのでたくさん貯めてまとめて使うこともできます。さまざまな商品交換や楽天ポイントなどの他社ポイントへ移行できるのでポイントの使い道も幅広くあります。

|

男性/30代/会社員/年収500~700万円/大阪府

|

女性/40代/パート・アルバイト/年収100~300万円/愛知県

|

9.アメリカン・エキスプレス・カード

- 入会・利用で受けられる特典が豊富

- 普段の買い物や支払いでどんどんポイントが貯まる

- 空港ラウンジの無料利用など旅行に関するサポートが充実している

| 年会費 | 13,200円(税込) |

| ポイント還元率 | 1.0% |

| 付帯サービス | 旅行損害保険/空港ラウンジ/プライオリティパス/手荷物無料宅配サービス/大型手荷物宅配優待特典/エアポート送迎サービス/空港パーキング/無料ポーターサービス/空港クロークサービス/海外旅行先での日本語サポート/海外用レンタル携帯電話/カーシェアリングサービス/レンタカーの国内利用 |

| 国際ブランド | American Express |

| ランク | 一般 |

100円につき1ポイントが貯まる還元率1%のクレジットカードで、アメリカン・エキスプレス独自の優待が受けられるのが特徴。公共料金はもちろん、コンビニやスーパーでの日々の買い物でもポイントが貯まります。

「メンバーシップ・リワード・プラス」であれば、ポイントの有効期限が無期限になるほか、支払い時のポイント利用のレートが上がる利点もあります。また、無料で使える空港ラウンジや海外の旅行先での24時間日本語サポートもついてきます。

そのため普段の生活から旅行など特別な予定の支払いまで、1つのクレジットカードでまとめて使いたいという方におすすめです。

|

男性/40代/会社員/年収700~1,000万円/兵庫県

|

女性/40代/会社員/年収500~700万円/大阪府

|

>アメリカン・エキスプレス・カードの口コミ・評判をもっと見る

10.イオンカードセレクト

- イオングループの対象店舗でいつでもポイント2倍

- オートチャージでWAONポイントがもらえる

- 公共料金の支払いで5WAONポイント/1件がもらえる

| 年会費 | 無料 |

| ポイント還元率 | 0.5% |

| 付帯サービス | 家族カード/ETCカード/Apple Pay/イオンiD/イオンシネマで映画鑑賞割引/ショッピングセーフティ保険/クレジットカード盗難保障/本人認証サービス(3Dセキュア)/イオンワールドデスク(旅行・レジャー窓口) |

| 国際ブランド | VISA/Master Card/JCB |

| ランク | 一般 |

還元率は0.5%と平均的ではありますが、普段イオングループで買い物をする機会が多い方におすすめなクレジットカードです。月に2回お買い物代金が5%オフになる日(20日・30日)があり、この日を狙って買い物すれば他社のクレジットカードよりはるかにお得に買い物できます。まとめ買いにもぴったりの1枚です。イオンシネマでの映画鑑賞チケットが割引になるサービスが付帯しているのも魅力。

イオン銀行のキャッシュカード・クレジットカード・WAONカードの3種類の使いみちがあり、オートチャージの利用や、公共料金の支払いに利用するだけで、どんどんWAONポイントが貯まります。

|

女性/30代/専業主婦(夫)/年収100万円以下/宮崎県

|

女性/30代/会社員/年収100~300万円/神奈川県

|

還元率が高いクレジットカードの選び方

おすすめのクレジットカードがわかっても、その中からどれを選べば一番お得なのか、わからず困っている方もいるかもしれません。そこで、高還元率が魅力のクレジットカードではどのようなことを基準に選べばよいのか、ポイントを解説します。

還元率はどれくらいかで選ぶ

還元率を見る上で注意したいのが基本還元率と最終還元率です。たとえばクレジットカードの中には、特定の条件を満たすと基本還元率が通常よりアップするものがあります。

「基本還元率0.5%」と記載されたクレジットカードであっても、「年間の利用額50万円以上」でポイントが2倍になるのであれば、条件を満たす限りは基本還元率1.0%のクレジットカードと同じ高還元率で利用できます。そのため、基本還元率だけを見て「0.5%だからこのクレジットカードは還元率が低い」と判断することはできません。

各種の条件やキャンペーンを満たすことで実質の還元率が10%以上になることもある楽天カードや、誕生月なら還元率が3倍になるライフカードのようなクレジットカードもあります。そのクレジットカードで最低限保証されているラインである「基本還元率」ではなく、最終的に付与されるポイントがどのくらいか、という「最終還元率」によってクレジットカードを選びましょう。

ポイント還元のタイミングで選ぶ

クレジットカードには、毎回の清算ごとにポイント還元されるタイプと、月の利用総額に対して還元されるタイプがあります。ポイントの還元量が変わるため、できるだけ利用総額に対して還元されるものを選びましょう。

たとえば還元率1.0%のカードである月に2,153円の買い物を2回した場合、毎回の清算ごとにポイント付与するタイプでは端数の53円についてはポイント付与できないため、2回分の106円が切り捨てられてしまいます。しかし、月の利用総額に対して還元するタイプなら、合算した4,306円に対してポイントが加算されるため、切り捨てられる額は6円で済みます。

積み重なると大きいため、月の利用総額に対して還元されるクレジットカードがおすすめです。

ポイントの有効期限で選ぶ

クレジットカードには、還元率の高さに関わらずポイントの有効期限が存在します。普段からよく使うサービスでたくさんポイントを貯めたとしても、有効期限が切れるとすべて失効してしまうので要注意です。

中には、ポイントの有効期限が短く、多くのポイントを貯めることが容易ではないものもあります。反対に有効期限が半永久的なクレジットカードや、プラン次第では無期限に変更できるクレジットカードもあります。

クレジットカードで貯まったポイントを商品交換や旅行などに使いたい方は、条件を確認した上で有効期限が長いもの、無期限に変更できるプランがあるものを選びましょう。

年会費の有無で選ぶ

クレジットカードの年会費の有無で選ぶのも1つの方法です。必ずしも「年会費が高いカード=高還元率」というわけではなく、年会費永年無料でも高還元率のクレジットカードはいくつもあります。

年会費がかかると、いくら高還元率でポイントを貯めたとしても相殺しきれず年会費で結果マイナスになる可能性があります。中には、2年以降年に1度のカード利用で年会費が無料になるクレジットカードもあり、実質年会費無料で利用できますが、解約のタイミングを管理していないと忘れた頃に年会費が請求されてしまうので注意しておきましょう。

年会費が気になる方は、永年無料のものや、2年目以降もカード利用で無料になるクレジットカードを探してみることをおすすめします。

年会費無料のクレジットカードは数が多いため、選ぶのが大変という方も多いようです。以下の記事では年会費無料のおすすめクレジットカードや選び方について詳しく紹介しているので、参考にしてください。

ポイントの使い勝手で選ぶ

貯めたポイントの使い道を事前に考えておくのも大切。還元率の高いクレジットカードの中には、ポイントは特定の店舗でしか利用できないケースもあるので、対象店舗をしっかり確認しておきましょう。

対象店舗をあまり利用しない場合は、ポイントの使い道がなかったり、貯めたポイントが期限切れで失効してしまったりする可能性もあるため注意が必要です。

ポイントの使い道に困りそうな場合は、貯めたポイントを現金と同じ扱いで普段の支払いに充当でききるものや、ポイントではなくキャッシュバック制になっているものを選ぶ手もあります。

還元率の高いクレジットカードを持つメリット

還元率の高いクレジットカードを持つと、次のようにいくつかのメリットがあります。

ポイントが貯まりやすい

高還元率のクレジットカードの1番のメリットは、ポイントが貯まりやすいという点です。例えば、還元率0.5%と1%のクレジットカードの利用額ともらえるポイントで比較すると次のような差が出ます。

| 年間利用金額 | 還元率0.5% | 還元率1% |

| 50万円 | 2,500円 | 5,000円 |

| 100万円 | 5,000円 | 10,000円 |

50万円の場合は2,500円、100万円使った場合は5,000円の差額となり、年数が増える毎に還元される額により大きな差が出るので、早いうちから高い還元率のクレジットカードを使うことをおすすめします。

特定の店舗利用でさらにポイントアップ

特定の店舗を利用することでさらに多くのポイントがもらえます。通常の還元率に加えて、パートナーシップを結んでいるサービス・店舗で使うと、より多くのポイントが付与されます。

なかには、還元率が平均的な値であるのに対し、特定の店舗やサービスを利用すると倍以上のポイント付与が受けられるカードも存在します。そのため還元率にのみ注目するのではなく、気になるクレジットカードのオプションや特典についてもリサーチしてみましょう。

普段よく利用する店舗・サービスでポイントが加算される場合、還元率の高さよりもこういったサービスに注目した方が、効率よくポイントを貯められる場合もあります。

貯めたポイントをマイルや他社ポイントに変換できる

3つめのメリットは、貯めたポイントをマイルや他社のポイントに変換して利用できるという点です。還元率が高いほど貯まるポイントも多いので、その分旅行や携帯代・交通機関など日常生活の支払いで使えるのは便利ですね。

貯めたポイントの使い道はギフト券、マイル、現金として使用などカード会社によって異なります。そのため、普段よく使うサービスでポイントが利用できるか、ポイントの変換手段も事前に確認しておきましょう。交換手数料が高いとせっかく貯めたポイントが無駄になってしまうので、手数料の低い便利な交換候補があるか探しておくのもおすすめです。

念のため、期間内に使い切れるかどうか、ポイントの有効期限もチェックしておきましょう。

ポイント還元率を使いこなすテクニック

還元率の高いクレジットカードを入手してもなかなか思うようにポイントが貯まらない、という場合、もしかすると使い方に無駄があるのかもしれません。そこで、明日からすぐに試せる、高還元率を活かすテクニックを紹介します。

ポイントの二重取りをする

Suicaや電子マネーなどに対応した一部のクレジットカードは、ポイントの二重取りが可能です。

たとえば、Suica決済が可能なポイント還元率1.0%のクレジットカードを使用して、付帯するSuicaに10,000円をチャージしたとします。

すると、クレジットカード支払いによるポイントがまず100円つきます。次に、そのチャージしたSuicaを使用してコンビニで買い物すれば、Suica決済によるポイントも取得できる仕組みです。普段からSuicaにチャージするひと手間をかけることで、クレジットカードから直接支払いするよりも得をしやすくなります。

二重取りできないクレジットカードもありますが、そのような場合はポイントサイトを活用しましょう。ポイントサイトは提携ECサイトでの買い物や会員登録などのアクションによってポイントが貯まるのが特徴で、株式会社リアルXの運営する「げん玉」や、株式会社セレスの運営する「moppy」などがあります。特にネット通販において、ポイントサイトとクレジットカードの相性は抜群です。クレジットカードの申し込みとあわせて登録しておきましょう。

可能な限りメインのクレジットカードのみを利用する

所持しているクレジットカードのうち、もっとも還元率の高い1枚をメインカードに設定し、できるだけそのクレジットカードだけを使用しましょう。カードを何枚も所持しそれぞれで決済していると、還元率の低いクレジットカードでの買い物はポイントを損してしまいます。また、年間利用額に応じたポイントアップサービスがあるクレジットカードの場合は利用額が増えにくく、ポイントの獲得効率が悪くなります。

もしクレジットカードを複数持ちをするのであれば、高還元率のクレジットカード+普段よく利用する店舗に特化したクレジットカードを2枚持ちするのがおすすめです。たとえばスターバックスやセブンイレブンなど特定店舗でのみポイントが3~10倍になる「JCBカード W」なら、対応店舗での買い物に他のカードを使うよりお得になります。メインカードとサブカードを利用する場面をはっきりと区別して管理するのがポイントです。

税金や家賃などの固定出費をクレジットカードで支払う

税金や家賃といった、毎月自動で引き落としされる出費をクレジットカード支払いに変更しましょう。特に税金や家賃は金額が大きく、その分ポイントもたくさん付与されます。

普段少額の買い物しかしない方や、買い物の頻度が少ない方は毎月の利用額が少なくなりがちで、高還元率のクレジットカードを使用しても結果としてあまりポイントが貯まりません。毎月固定の出費はできるだけクレジットカードを利用して支払うことで、なにもしなくても勝手にポイントが貯まっていきます。

キャンペーンを利用する

クレジットカードによっては、公式サイトや提携するショッピングモールなどで頻繁にキャンペーンを開催しています。たとえば、キャンペーンにエントリーすると期間中に付与されるポイントが2倍になったり、特定の商品の購入によってポイントを多くもらえたりする特典が定期的に開催されています。こうしたキャンペーンを公式サイトからこまめにチェックしておくことで、よりポイントが貯まりやすくなります。

ただし、キャンペーンによっては達成困難な条件があったり、期間が限られているケースもあるため注意しましょう。

クレジットカードの申し込み方法

クレジットカードは各公式サイトから申し込みできます。申し込みの際には次のものを用意するとスムーズです。

- 毎月の利用料金引き落としに使用する金融機関の口座番号

- 本人確認書類(運転免許証やパスポートなど)

申し込みフォームに住所、氏名、勤務先や年収などの情報を記入し送信することで申し込みが完了します。申し込みが完了すると審査が始まり、審査に通ればクレジットカードが発行される仕組みです。発行には申し込みから手元に届くまでには約1~2週間かかります。

クレジットカードを即日発行したい場合は、対象店舗の窓口で本人確認をすることで、クレジットカードがその場で発行されます。即日発行可能なクレジットカードには、全国のマルイ店舗で受取可能な「エポスカード」や、全国の無人契約機で発行できる「ACマスターカード」などがあります。

還元率の高いおすすめクレジットカードに関するQ&A

高還元率のクレジットカードを申し込む上で気になる点や、よくある質問について回答します。

- ポイント還元率の計算方法は? ポイントの還元率は利用金額に対して何%のポイントがもらえるかを表しています。具体的な計算式は次の通りです。【ポイント還元率(%)=獲得ポイント÷利用金額(円)×100】例えば、100円の利用で1ポイント貯まるカードの場合、【1÷100×100=1】となるため、還元率は1%となります。

- ランクが高いと還元率も高い? クレジットカードのランクが高いほど、設定される還元率も高い傾向にあります。ただし必ずしも高いわけではなく、ゴールドカードでも基本還元率が0.5%と、一般カードと変わりない水準に留まるものもよく見受けられます。一方、ランクが高いと特典が増えるため、特典の一環として特定の条件で10%の還元を受けられるといったお得な利用ができるクレジットカードも豊富です。

- 複数のクレジットカードを申し込める? クレジットカードを複数持つことは可能ですが、同時に複数のクレジットカードに申し込むのはできるだけ控えた方がよいでしょう。クレジットカードの審査は支払い能力が重視されるため、複数のクレジットカードに申し込むと「お金に困っているためキャッシング枠を求めている」「所持しているクレジットカードの合計の利用枠が、収入内で問題なく支払える範囲を超えてしまう」などと判断され審査に落ちる可能性があります。1枚申し込んだら、合格しても落ちても、次の申し込みは半年経過してからにするのがおすすめです。

- リボ専用クレジットカードとは? リボ専用のクレジットカードは、支払い方法で一括払いを指定しても強制的にリボ払いになるのが特徴です。高額な買い物をした際、店頭でリボ払いや分割払いを指定しなくてよいというメリットがある一方で、リボ払いは手数料が高額なため一般的なクレジットカードよりも支払い金額で損をしやすくなります。リボ専用クレジットカードは分割払いが前提ということもあり、一般的なクレジットカードよりも利用枠が多めです。

- ポイント還元とキャッシュバックの違いは? ポイント還元とキャッシュバックは似ているようで異なります。ポイント還元では利用額の一部をポイントで支給するのに対し、キャッシュバックは還元率にあたる額を毎月の利用金額から差し引いて請求するのが特徴です。あるいは、差し引くのではなくそのまま口座に振り込むケースもあります。キャッシュバックだとポイントの有効期限や使い道を考えなくてよいのがメリットです。

さらに詳しく知りたい方はこちら

還元率の高いおすすめクレジットカードに関する選び方やよくある質問の他に、クレジットカードに関する情報をもっと詳しく知りたい方に向けて、決定版となる解説記事をご用意しました。

下記の記事では、クレジットカードの基礎知識をはじめ、人気のクレジットカードや初心者でもわかるカード選びのポイントについてさらに詳しく解説しています。どうぞお読みください。

まとめ

高還元率と呼ばれるのは一般的に1.0%からで、年会費無料のクレジットカードであっても多数の選択肢があります。基本還元率だけでなく最終還元率を重視し、提携店舗での買い物や、キャンペーンなどでどれだけ倍率が上がるか確認して選びましょう。

貯めたポイントはそのまま使えるだけでなく、マイルや他社のポイントに変換できるケースもあります。また、固定出費をクレジットカード払いに変更したり、メインカードに利用を集中させたりすることでさらに高還元率を活かせるでしょう。普段の生活で使用頻度の高いクレジットカードを選ぶのが、高還元率のクレジットカードをお得に使う近道です。

※この記事は2023年3月13日に調査・ライティングをした記事です。

※本記事の価格はすべて税込価格で表記しております。

※当メディアではこちらのガイドラインを参考に記事を制作しております。